En este artículo encontrarás:

Cuando hablamos de fraude en institución financiera (FIF) en América Latina, la corrupción, el lavado de activos y el fraude bancario tanto tradicional como cibernético, son los puntos débiles en este tipo de organizaciones.

El fraude financiero se refiere a prácticas engañosas o ilegales que buscan privar a una persona de su dinero o dañar su salud financiera. Esto puede incluir el robo de identidad o estafas de inversión. También puede ocurrir en entidades crediticias, donde se busca obtener beneficios económicos de manera ilícita.

Ejemplos hay muchos, pero tal vez el del banco Inverlink en Chile en 2003, ha sido uno de los que mayor impacto generó en la región. Tras el robo de documentos e información privilegiada de clientes, 170 millones de dólares desaparecieron, afectando directamente al instituto gubernamental encargado del desarrollo económico del país.

Otro caso es el del Banco Unión en Bolivia, que para 2017, su Jefe de Operaciones ya había sustraído 5,3 millones de dólares en efectivo, abusando de los privilegios de su cargo. El crimen hizo que la institución financiera, de la cual el estado era socio mayoritario, entrara en crisis.

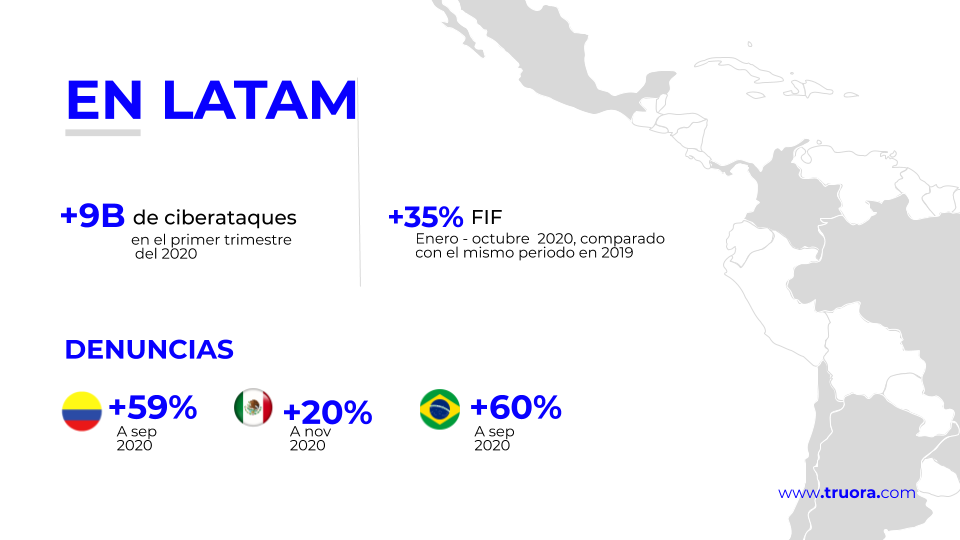

Como ven, América Latina ya era históricamente una región riesgosa para la entidades financieras, pero con la llegada de la pandemia, la situación empeoró, y las denuncias de casos alcanzaron nuevos niveles que están requiriendo mejores medidas para prevención y contraataque.

Aprende ya a integrar el Onboarding Digital para clientes con WhatsApp. Descarga nuestro e-book.

¿Cuáles son las fraudes en instituciones financieras más comunes en América Latina?

Parece inverosímil que hasta hace solo dos años, el cheque fuera aún el protagonista del casi 10% de las transacciones bancarias en la región según una publicación en el sitio web del banco BBVA.

Las razones podrían ser dos: la primera es el problema del lavado de dinero en instituciones financieras como cooperativas de crédito, préstamos de los llamados “gota a gota”, entre otros. Y la segunda, es el tema de los desbancarizados, que según el Banco Mundial, sólo 55% de la población adulta en América Latina tenían cuenta en algún banco en enero de 2020.

La cifra cambió con la entrada de 40 millones de nuevas personas al sistema bancario, especialmente por la necesidad que tuvieron de reclamar los subsidios de emergencia que el gobierno entregó a causa de la pandemia, a través de canales digitales*.

Sin embargo, esta mejoría puede que sea temporal si las personas no ven una razón para seguir haciendo transacciones desde sus celulares, y abandonar lo que hasta ahora les había funcionado, es decir el dinero en efectivo, osea cheques.

Estos “papelitos con firma”, son precisamente los que más variedad de amenazas representan. ¿Vieron la película “Atrápame si puedes”?, si no, se las recomiendo para que entiendan las infinitas posibilidades de fraude que representa el cheque para una institución financiera. Les menciono son algunas:

1. Check Kiting

Alguien escribe un cheque de 100 USD, por ejemplo, del Banco A y lo deposita en el Banco B. Luego, retiran 100 USD del Banco B. Cuando el Banco B se da cuenta de que el cheque del Banco A es falso, el emisor del cheque ha desaparecido.

2. Check Floating

Es cualquier situación en la que alguien escribe un cheque sin fondos para aprovechar el float time, que es en este caso, el tiempo en el que el banco se demora para procesar una orden sin causar demoras.

3. Robo de identidad con cheque

El ladrón roba datos personales de alguien. Luego, abren una cuenta bancaria a nombre de esa persona y escriben cheques sin fondos de la cuenta.

4. Alteración química

También llamada lavado, la alteración química se produce cuando algunos utilizan productos químicos para eliminar la información impresa en un cheque. Luego, completan el cheque con nueva información.

5. Fraude de giro postal

Comienza con un giro postal falso. El estafador le da a la víctima un giro postal y le pide un cheque a cambio.

Los fraudes con cheque sin bien son los que mayor opciones presentan, no son los únicos que han perjudicado a las instituciones financieras tradicionalmente. También están:

6. Fraude crediticio

Cuando alguien utiliza su identidad para obtener efectivo ilegalmente. Los ladrones pueden abrir este tipo de préstamos en varios estados o ciudades, acumulando una enorme deuda con información personal de un tercero. Es un caso de robo de identidad.

7. Falsificación de instrumentos negociables

Alteración de lo escrito en documentos negociables como letras, pagarés, cheques.

8. Fraude hipotecario

Es un tipo de tergiversación u omisión en relación con un préstamo hipotecario que influye en la decisión de un banco sobre aprobar un préstamo, aceptar una cantidad reducida de pago o aceptar ciertos términos de pago.

Lee también estos artículos relacionados:

Y los FIF Cibernéticos?

Un problema para fintechs, marketplaces, pasarelas de pago, plataformas de remesa, y cualquier otra solución que involucre intercambio de bienes y servicios por dinero. Los más comunes son:

Smishing

El ciberdelincuente envía correos electrónicos fraudulentos que buscan engañar al destinatario para que abra un archivo adjunto con malware o haga clic en un enlace malicioso.

Phishing

Estafadores obtienen información confidencial de los usuarios.

Pharming

Similar al phishing, se manipula el tráfico a un sitio web y se roba información confidencial.

Fraude en comercio electrónico

Chargeback, account takeover, coupon fraud, cryptocurrency.

Aprende ya a integrar el Onboarding Digital para clientes con WhatsApp. Descarga nuestro e-book.

* estudio publicado por Americas Market Intelligence, en agosto de 2020.

Llena el formulario a continuación y te ayudamos con eso:

.jpg?width=352&name=que-es-el-carding%20(2).jpg)